おはビット!りんです!

2023年のリスクオンセットは引き続き堅調。

1月に発表された米国のGDPの期待以上の成長やPCE(個人消費支出)の強さ、そしてインフレの鈍化と利下げ期待感。

市場は底打ちを探る展開となっています。

楽観すぎる相場ですが、果たして本当にそうなのでしょうか?

テクニカルチャート分析では底打ちを捉えることや相場の方向感を完全に分析することは不可能です。

ブラックロック、ゴールドマンサックス、モルガンスタンレーなどのような金融の大手が重視するデータはファンダメンタルズデータの比重が大きいです。

市場の資金の多くを握っている機関投資家の見ているファンダメンタルズを解き明かすことが相場の方向感を理解する上でとても大切なことだと言えます。

この相場がブル転換と言えるのか?

買い場のタイミングはいつなのか?

データから分析していきたいと思います。

今回の記事では、

✅上昇の理由とデータ

✅ブルトラップである理由とデータ

✅景気後退と買いのタイミング

これらについて解説していきます。

雑談

これは完全に個人的なことなのですが、私がけっこう参考にしている指標の1つを紹介します、

こういった短期的な上昇ブルトラップの可能性がある際のインフルエンサーへのコメント欄などです。

これまで過去にあったブルトラップの際には、まだ下落を示唆しているインフルエンサーのコメント欄に「いやいや、もう上昇トレンドだ。」や「いつまで下目線?」などの根拠はないが強気なコメントが増えてくるのです。

こういった傾向は2021年2022年何度もあり、その度にそのようなコメントが増えてくるとその後底打ちとならずに暴落と至っていました。

最近の動向でもそのようなコメントが他のチャンネルでも増加傾向にあります。

めちゃくちゃたくさんではありませんが着々とブル相場転換と考えている人たちが増えてきていると言えます。

私のコメント欄にも

「今いくらだよ?」とか「もう買い場終わってるよ」とか来るようになりました。

これはけっこう危険な方向感に振れているのではないかと考えています。

このような方はおおよそ次の下落で資産を失って退場しいなくなる傾向が多いです。

このような方が一掃され総悲観になることが本当の上昇転換の指標の1つになるのではないかと思っています。

上昇の理由

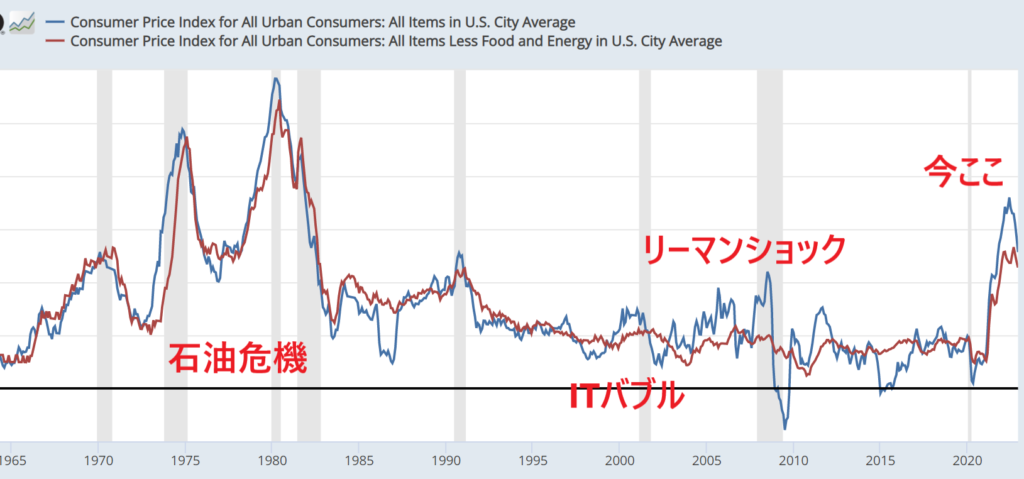

2022年に最も注目されたCPI(consumer price index)

2022年末付近からは最大値の8%台から6%台まで減少していて市場はFEDによる利上げ停止、利下げに期待感を持ち始めています。

こうした流れからCPIへの市場の関心が薄れ景気後退懸念と利下げタイミングを探る楽観的状況から短期的には上昇局面となっていると言えます。

しかしグラフで見る通り引き続きCPIは高い水準化にあり、12月のFOMCでパウエル議長は「目標CPI2%に達するまで利下げは考えていない、引き続き強固な姿勢でインフレを退治していく」と明言しています。

ただし、パウエルの発言、FEDへの信頼感の失墜から市場と乖離が大きく生まれていて楽観的な相場が継続しています。

楽観的な相場を後押しするデータも出てきていることによりそれはさらに加速されています。

PCE(個人消費)とGDP

PCEも予想下回らず。

アメリカ経済の70%を占めるのは個人支出。

その指標の1つであるPCEデータからも個人支出の低下は見受けられず。

さらに

テスラの決算を好感した大型株への買いを追い風にナスダック総合指数の上昇。

需要減速の兆しが出る中でも2022年第4・四半期の実質国内総生産(GDP)が予想を上回ったほか、労働市場の逼迫が続いていると示されていることもあって景気後退への懸念鈍化も加速してリスクオンになっていると考えられます。

悲観的なデータ

2023年は長期金利の低下と反比例してリスクオンアセットは堅調に推移。

果たしてこのままブル相場と転換となるのか?

客観的に見て危険なデータが多数あるので見ていきたいと思います。

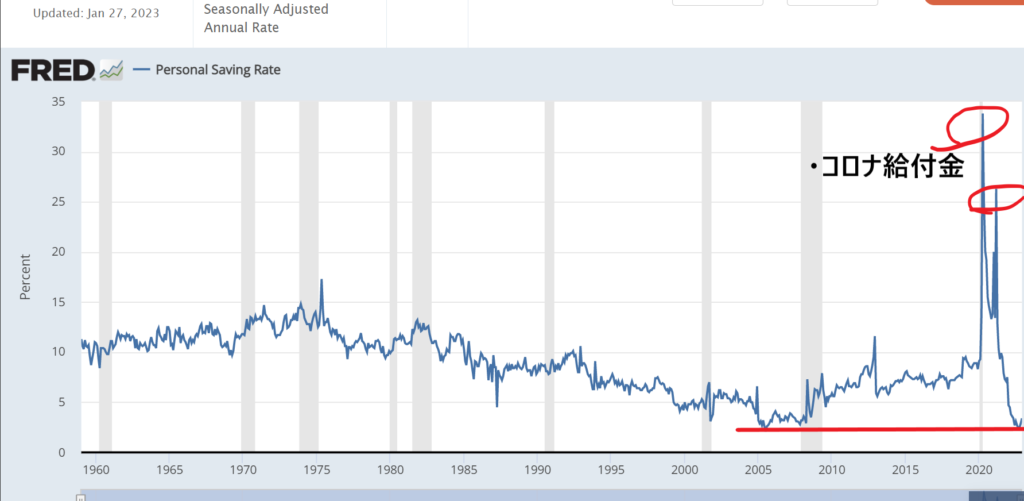

個人貯蓄率

こちらのグラフは個人貯蓄を示したものです。

急上昇しているポイントではコロナ過中の給付金で個人の貯蓄が一気に増えたことが見てわかりますが、そこから貯蓄は一気に低下。

現在はリーマンショック級の貯蓄レベルの水準に達しています。

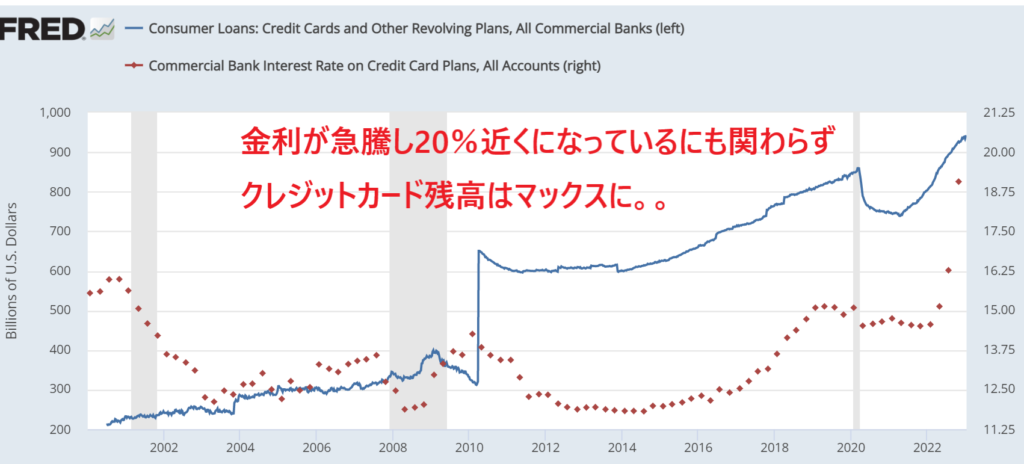

クレジットカード残高と利率

個人貯蓄の減少と逆相関しクレジットカードのリボ払いの残高は積み上がり続けています。

さらにハイリスクなのは、クレジットカードリボ払いの利率がとんでもなく上昇していること。

20%近くになってきています。

通常、利率が上がれば需要は低下する傾向にありますが、クレジットカードリボ払いの需要は利率上昇と比例しています。

つまり、個人貯蓄の低下により低所得者層の方はクレジットカードリボ払いに頼らざるを得ないという状況に陥っていると言えるのです。

現在はクレジットカードなどの借金によって個人の支出が維持されていますが、このリボ払いを支払いできなくなった時、一気に個人の支出は減少する可能性があります。

さらにアメリカでは自動車ローンの支払い延滞者が上昇していると記事にありました。

FFレートが上昇しているので自動車や住宅ローンの金利も上昇。

現在出ているポジティブな数字とは裏腹に、足元では経済基盤を揺るがすネガティブデータが出てきていることを忘れてはいけません。

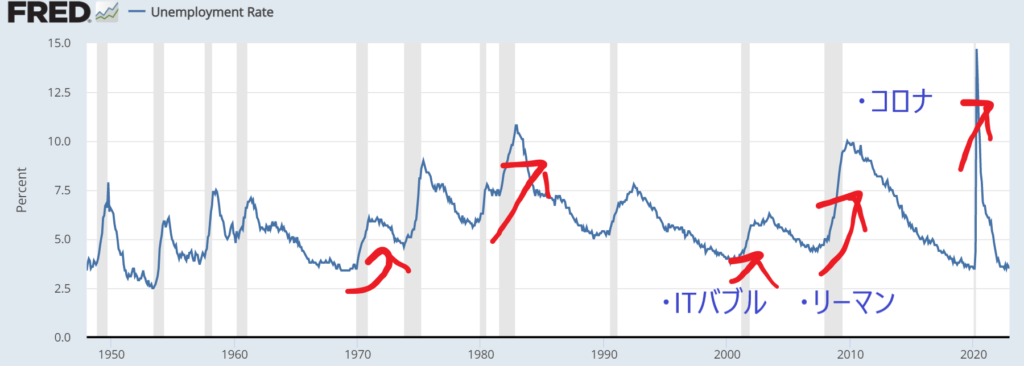

失業率とインフレ

失業率は、〇〇ショックが起きる度に急上昇してきました。

ITショック、リーマンショック、コロナショック。

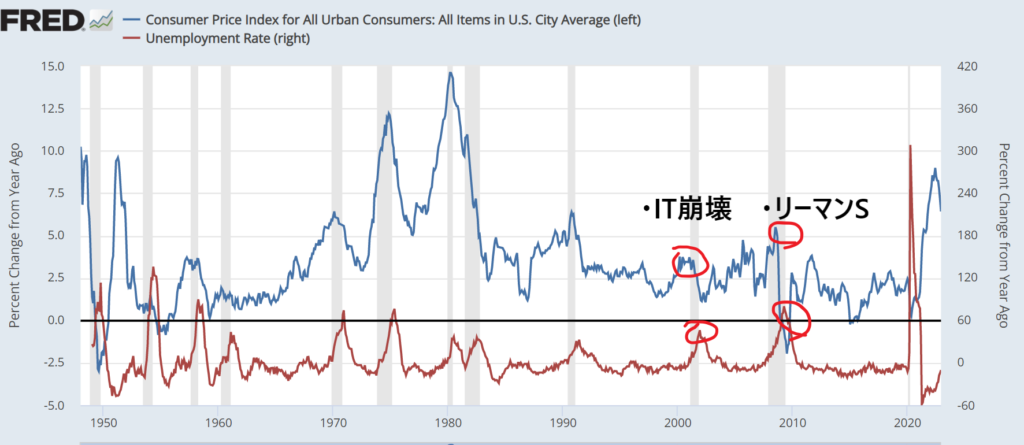

そして〇〇ショック時のインフレと失業率について調べてみました。

ITショックとリーマンショックのデータからインフレと失業率のデータを客観的に分析すると、インフレが鈍化してきてから失業率が上昇ピークに達していることがわかります。

そして現在もデータ化すると失業率は上がり始めている。。

と言えます。

逆イールドとインフレと失業率

前回も出しているデータですが、重要なのでご了承下さい。

現在は逆イールドが発生中。

逆イールドを簡単に説明すると長期金利と短期金利の値がマイナスになる現象で、過去すべてリセッション入りしている重要な指標です。

逆イールドの深さがその後のリセッションの深さを示すともいわれています。

すでにリーマンショックを超えている逆イールドが発生しています。

よく勘違いされている方が多いですが、逆イールドは解消されてからが問題なのです。

過去のデータを見ると

逆イールド解消⇒インフレ上昇⇒失業率上昇

となっています。

インフレが再燃するかは、FRB次第です。

パウエル目標のCPI 2%まで確実にインフレ退治できれば、再燃の可能性は減ると思いますが、このインフレを甘く見てパウエルが3%程度でも利下げなどに転じた場合にはもう一度大きなインフレが起こると考えられます。

2月1日のFOMCの注目ポイントのひとつです。

リストラ

雇用市場の強い指標や失業率の鈍化とは反比例するように水面下でのlayoffは進んでいます。

このチャンネルをいつも見てくださっている方ならご存じのように景気の後退に敏感なセクターからlayoffは始まります。

昨年末からハイパーグロースのGoogle、アマゾン、アップル、メタ、Twitterなどでは大量の解雇が行われています。

そして今年に入ってゴールドマンサックスやIBMなどのlayoffも進んでいます。

layoffのデータを日々見ているとどんどん増加している傾向にあります。

そして徐々にそのジャンルはグロース以外にも飛び火しつつあると言えます。

layoffがもっと加速的に進みデータに反映されたときには時すでに遅し!

経済は大きな痛みを伴うでしょう。

リーマンショックとの違い

リーマンショック時には、前FRB議長バーナンキによって異次元的な量的緩和策を積極的に行うことにより景気の減速を最大限に回避したと言われていて、その後バーナンキはノーベル経済学賞を受賞しています。

その受賞が正しいか?は抜きにして、今回のショックについて考えてみます。

コロナショックから量的緩和を加速させてインフレが急上昇。

結果論ですがこれはFRBのミステイクとも言えますね。

ただし、ウクライナ問題や中国ゼロコロナによるサプラチェーンの停止。

これらは意図しない事態だったと考えられるため回避できない問題でもありました。

そしてそこからの急激な利上げと量的縮小QT。

これから量的緩和QEはとれないでしょう。

高インフレ状態で量的緩和策をすればどうなるのか?

インフレの超再燃ですよね。

FRBの使命は雇用の最大化とインフレの抑制ですが、現在彼らにできることはインフレをひたすらに抑制する。

これしかもう手立てがありません。

FRBも口では言えないもののきっと頭ではわかっているはずです。

インフレを止めるには経済を破壊する以外手立てがないことを。

利上げを強気にしていくと示唆していることは裏を返せば経済をリセットせざるを得ないことを理解しているとも言えます。

重要なのは利上げ終了と利下げのタイミング。

ここを誤ればインフレの再燃や大きな景気後退へ繋がるのでFRBも必死なはずです。

まとめ

目先の市場データは好感触の一方で、その水面下のデータからは景気後退を示すデータが多数。

チャート分析だけを見ている人ならもう底打ちと判断している人も多いでしょう。

しかし2022年のテクニカルチャートから底打ちと分析していた人はほぼハズレを繰り返していると思いませんか?

しっかりとブレずに客観的なファンダメンタルズデータを分析することで底打ちや転換点を大まかにピックアップすることが可能です。

冒頭でもお伝えしたようにアメリカのGDPの70%が個人の支出。

データ的にはまだ弱含んでいないが、水面下では貯蓄率が異常な減少傾向にありクレジットカードリボ払いの利率や残高の上昇、車のローンの滞納、住宅金利上昇。

つまり、

ローン残高を個人が支払いできなくなりデフォルトした時に個人の支出は減少。

⇩

クレジット会社の利益が暴落。

⇩

個人の支出が減れば企業の収益は減少。

⇩

そして失業率が上昇。

⇩

結果、株価は暴落。

と、想定できますよね。

つまり現在の上昇は一過性のものである可能性が高く、3か月後~半年程度で様々な指標に悪化数値が反映されてくると考えられます。

短期的にはまだ上昇する余地はあるが、いずれ垂れてくる。

市場の低迷と共に大きな下落の可能性が高い。

そこを理解して今の市場に向き合っていくのが大切だと思います。

長期的な大底ととらえて全力の投資は危険です。

但し、ドルコス平均法で投資していくことは正しい選択肢の1つです👍

私の考えている買いタイミングは逆イールド後の失業率の急騰。

そしてFRBが「これはまずい!」と利下げに転じたタイミング。

但し、過去の履歴からFRBが利下げに転じた際には既に景気が大幅にダウンしていて取り返しのつかない状況であることが多く、利下げをしても景気はすぐに回復できず株価は下落していく傾向にあります。

この点に着目して考えていくと良いと思います。

少なくとも2023年がスタートしたばかり。

今急いで買うような環境下では全くなく夏~年末、または来年頭に向けて買い場を探るのが妥当な線だと考えます。

皆さんはこれらのデータを見ても今が全力の大底で買い場であると思いますか?

ぜひコメント欄でご意見お聞かせください🙇♀️